|

4-4-2018

ESTUDOS FINANCEIROS

Inova-Artes Gráficas, Porto - 1980, separata de Portugal Judiciário

Portugal Judiciário n.º 23, de 15-8-1978, pags. 5 a 7

Portugal Judiciário n.º 24, de 15-9-1978, pags. 15 e 16

A TRIBUTAÇÃO DA DESPESA

1. OS IMPOSTOS SOBRE A DESPESA (1)

O imposto sobre a despesa é, por definição, aquele que tributa o rendimento no momento do seu consumo; como veremos adiante, nem sempre este efeito e conseguido, isto e, nem sempre é o consumidor que suporta o imposto.

Examinando o Orçamento Geral do Estado, parece-nos poder classificar os impostos sobre a despesa em quatro classes:

1) Impostos alfandegários: direitos do importação, sobretaxa de importação, taxa de salvação nacional, imposto sobre a venda do automóveis (2).

2) Impostos indirectos sobre o consumo ou circulação de determinados bens: imposto sobre veículos, do fabrico e venda de tabacos, do fabrico do fósforos, imposto do jogo, imposto ferroviário, impostos rodoviários e outros de menor dimensão.

3) Imposto de selo: trata-se do um imposto com feição tradicional, bastante indefinido do ponto de vista classificativo; no nosso sistema fiscal, reveste importância especial o selo de recibo, de que falaremos adiante com mais pormenor.

4) Impostos sobre as transacções: nesta classe se deverá englobar, além do imposto de transacções (Dec.-Lei n.º47 066, do 1-7-1966), o imposto do luxo (Portaria n.° 348/72, do 22-6-72), que tributa as vendas a retalho de lojas do luxo.

2. IMPOSTOS ALFANDEGÁRIOS

Este tipo do impostos tom grande importância nos países subdesenvolvidos e em vias do desenvolvimento, sendo do montante relativamente diminuto nos países industrializados (3). Aliás, na Comunidade Económica Europeia, a principal realização ate ao presente: o desarmamento aduaneiro entre os seus membros, com a consequente abolição de impostos aduaneiros entre fronteiras comuns.

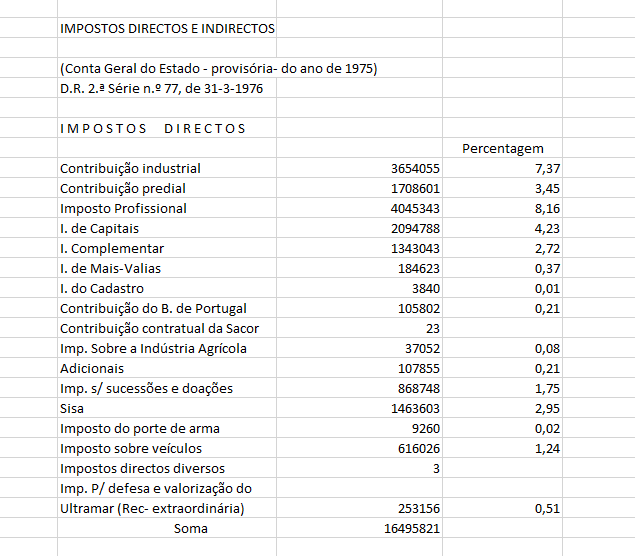

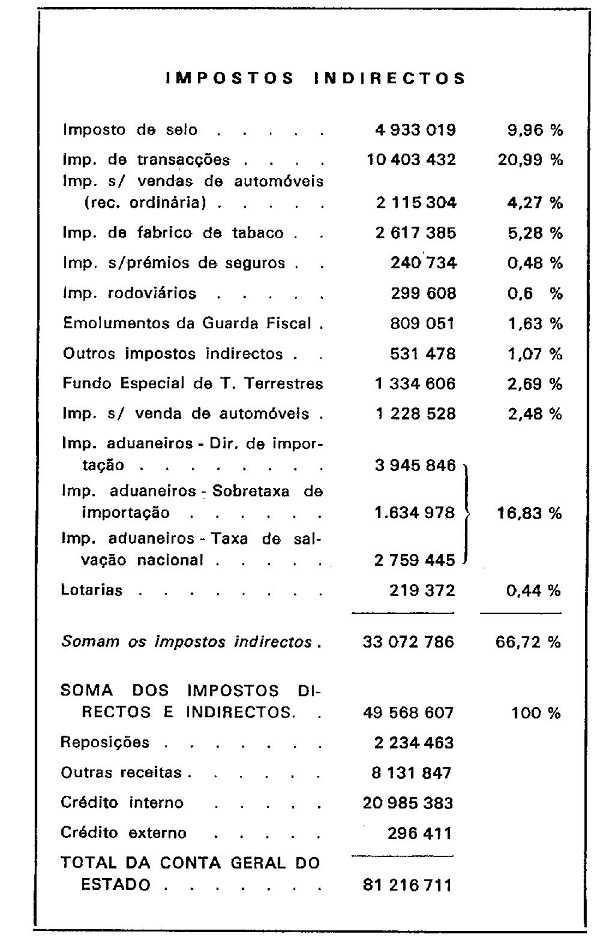

Em Portugal, é enorme a sua importância relativa dentro do Orçamento: representam 23,58 % do conjunto dos impostos directos a indirectos (anexo I); e não será pequena dificuldade encontrar receitas que os substituam, numa futura participação no Mercado Comum.

3. IMPOSTOS INDIRECTOS SOBRE O CONSUMO OU A CIRCULAÇÃO DE DETERMINADOS BENS

Nem sempre estes impostos têm a finalidade especifica de angariar receitas (4), destinando-se sobretudo a conter determinados consumos (tabaco, fósforos) ou a consignar indirectamente receitas para serviços públicos deficitários (impostos rodoviários). Este tipo de impostos exige uma eficiência de 100% na sua cobrança, pois qualquer fraude ou evasão condena o imposto ao malogro a cria uma situação de injustiça muito sentida socialmente.

4. IMPOSTO DE SELO

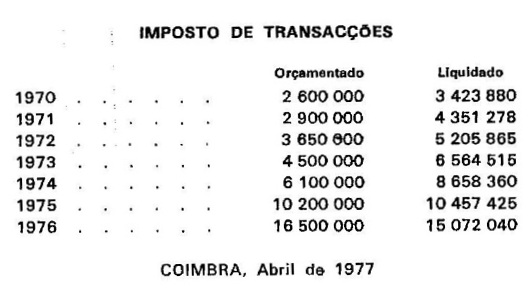

Como dissemos acima, este é um imposto tradicional, cuja importância, porém, tem vindo a ampliar-se com o aumento das taxas da sua Tabela e da correspondente receita; assim representa hoje 9,96 % do conjunto dos impostos directos e indirectos.

Um caso interessante é constituído pelo selo de recibo (art.° 141.º da Tabela Geral do Imposto de Solo e Dec.-Lei n.º 44 083, do 12-12-1961), que incide sobre todos os recebimentos, não podendo porém considerar-se um imposto sobre as transacções, porquanto é, na maior parto das vezes, suportado polo vendedor ou fornecedor dos serviços; a sua taxa é presentemente do 2 por mil. Afigura-se-nos, porém, que o imposto seria já exigido ao cliente, se a sua taxa fosso mais alta (3 ou 4 %, por exemplo); deste modo, teríamos um imposto semelhante ao antigo “imposta generale sull’entrata” (5) italiano, quevigorou ate ao aparecimento do IVA Comunitário. E hoje perguntamo-nos se não teria sido preferível fazer deste modo a adaptação do selo do recibo a imposto sobro transacções, introduzindo mecanismos do restituição do imposto aos exportadores o penalizando os circuitos económicos mais curtos, a introduzir um imposto do transacções, cujas fraquezas são por demais evidentes.

5. IMPOSTOS SOBRE AS TRANSACÇÕES (6)

Nesta classe de impostos sobre a despesa, encontramos um imposto geral sobre transacções (7) Quase todos os sistemas fiscais adoptaram na actualidade um imposto deste género, de tal modo que, por via disso não se poderá falar hoje com a mesmo à-vontade de recessão da tributação indirecta. De facto, a receita do imposto geral sobre as transacções assume cada vez mais importância no conjunto da tributação, mesmo nos países industrializados. Também aí, de facto, o Estado é chamado a participar cada vez mais nas actividades sociais e económicas, tendo para isso de dispor de poderosos meios financeiros.

O imposto do transacções é:

a) um imposto ad valorem, isto é, incide geralmente sobre o valor das transacções;

b) um imposto sobre o consumo, isto é, é instituído com vista a ser suportado polo consumidor final; porém, as condições do mercado (resultantes até do próprio sistema do tributação), podem impedir a total repercussão do imposto, com a diminuição do lucro do vendedor (8).

Discute-se bastante se o imposto sobre as transacções nos países socialistas é um imposto sobre o consumo ou o rendimento das empresas, considerando-se naqueles países como ofensiva a consideração da primeira hipótese (9). Acho a questão bastante académica: num sistema de preços fixados, a imposto é um elemento do preço, sendo indiferente determinar se é pago. pelo consumidor, ou se é um meio de participação do Estado na acumulação monetária das empresas (10)

c) um imposto geral, isto é, pretende alcançar, na medida do possível todas as vendas e prestações de serviços. Porquê? Sobretudo para que seja um imposto economicamente neutro, que não cause distorções na economia: o imposto de transacções deverá ser o contrário de um imposto intervencionista, conseguindo um montante elevado cia receitas sem alteração da estrutura económica. Acresce ainda que, quanto mais geral for a imposto, mais fácil será a sua administração. Entende-se porém geralmente que razões sociais exigem a isenção de consumos essenciais como a comida e a bebida; mas nada impede que se alargue a incidência e atá estas se tributem, aplicando o Estado depois o rendimento extra recebido em benefícios sociais a isenções nos impostos directos (11).

A) Vantagens de um Imposto sobre as transacções

1) Proporciona um grande volume de receitas. Apesar das limitações que adiante lhe apontaremos, o imposto português representa já hoje 20,99 % do conjunto dos impostos directos e indirectos (anexo I).

2) Tributa pessoas a rendimentos que de outro modo não pagariam impostos. Quanto mais baixo é o rendimento, maior a propensão para consumir; e como os rendimentos mais baixos ficam isentos ou pagam impostos directos par taxas mínimas, isso poderá ser um estímulo para o consumo.

3) Ainda neste aspecto, o imposto de transacções pode equilibrar a progressividade das taxas dos impostos directos, sobretudo das respeitantes a rendimentos reais (imposto profissional e complementar); os titulares desses rendimentos serão menos afectados pela tributação das transacções, na medida em que destinarem uma parte proporcionalmente maior dos seus rendimentos ao aforro.

4) de uma administração fácil para o Estado, pois este serve-se dos contribuintes para a arrecadação e entrega do imposto, devendo apenas pôr em marcha serviços de fiscalização.

B) Inconvenientes de um imposto sobre as transacções

1) É um imposto regressivo, isto é consegue maior receita de quem tem baixos rendimentos, do que dos titulares dos rendimentos elevados, exactamente porque nestes é menor a percentagem da parte destinada ao consumo. Este inconveniente é afastado pela tributação progressiva nos impostos directos e pela distribuição de benefícios sociais aos mais necessitados.

2) Utiliza os contribuintes como cobradores para o Estado, impondo-lhes ainda estruturas administrativas que apenas servem para a percepção do imposto. Este será um mal necessário que é impossível afastar.

Propositadamente, não referimos nas vantagens e inconvenientes os efeitos económicos que se costumam atribuir ao imposto de transacções (alta de salários, inflação ou deflação, etc.), sendo nossa convicção que têm sido um pouco exagerados entre nós (12) É evidente que os impostos sobre as transacções não são economicamente neutros, e alguns são-no menos que outros, mas há tendência para considerar a neutralidade como um ideal a conseguir.

C) Classificação dos impostos sobre as transacções

Dentre as diversas classificações, preferimos como sendo mais a prática, a seguinte:

1) Imposto cumulativo ou em cascata;

2) Imposto único, cobrado:

a) no produtor;

b) no grossista;

c) no retaihista.

3) Imposto único em pagamento fraccionado ou imposto sobre o valor acrescentada (IVA) (13).

Sem aprofundar, nem sequer tocar em todos os aspectos do cada espécie referida, vamos sumariamente passar em revista as vantagens e inconvenientes de cada uma, aflorando ainda algumas das suas características.

I - IMPOSTO CUMULATIVO OU EM CASCATA

Este imposto é cobrado em todos os pontos do circuito económico: no importador, no produtor. no grossista e no retalhista. Por isso, é de taxa bastante baixa, porque, além do mais, dá origem geralmente, à cobrança de imposto sobre imposto (14). Pela mesma razão, penaliza os circuitos económicos longos e premeia os circuitos económicos curtos; dificulta as trocas internacionais porque onera com taxas ocultas os produtos exportados, ou não permite um cálculo exacto do seu montante para efeitos de reembolso per parte do Estado ao exportador, que acabará per ser prejudicado ou premiado pelo sistema. Numa palavra, não é um imposto economicamente neutro. A estas desvantagens, junta-se a tributação dos retalhistas, englobando inúmeras unidades económicas de pequena dimensão e sem estruturas administrativas para satisfazer as exigências (embora pequenas) da fiscalização.

E, no entanto, o imposto cumulativo tem algumas vantagens. a sua cobrança em diversos estádios garante um rendimento elevado e a sua generalidade facilita a fiscalização. O pequeno montante da cobrança em cada estádio dá-lhe uma anestesia fiscal muito elevada, ao contrário do imposto único em qualquer dos estádios.

É de salientar a preferência de alguns técnicos par este imposto como, per exemplo, Francesco Forte (15).

Mas a sua ausência de neutralidade, sobretudo no campo das trocas internacionais, fez com que fosse rejeitado liminarmente pelos países do Mercado Comum, adoptado que foi o princípio do destino na tributação das mercadorias (16). Note-se, porém, que este problema só se levanta no piano externo, porque as próprios exportadores podem ficar satisfeitos com o reembolso “à forfait” das taxas que oneram as produtos exportados, tendo-se concluído em Itália que, não raro, tal reembolso incluía um autêntico subsidio a exportação (17), (18).

II—IMPOSTO ÚNICO

a) No produtor

Neste estádio, a base tributável do imposta sobre as bens produzidos é muito baixa em relação ao preço final de venda a retalho, porque, na generalidade, os produtos são ainda acrescidos do lucro do armazenista e do retalhista. Por isso, para que o imposto tenha um rendimento razoável, é necessário aplicar taxas muito elevadas.

Em igualdade de circunstâncias, isto é, isentando os pequenos industriais, é menor o número de produtores que produtores e armazenistas juntos, como é evidente. Porém, a isenção dos pequenos produtores afecta já a neutralidade do imposto.

Reveste-se de certa actualidade, entre nós, o estudo do imposto único na produção. De facto, há muita gente a defender a limitação do imposto aos produtores para simplificação do actual imposto de transacções. Contra esta hipótese, repete-se, antes de mais, o argumento de que seria necessária uma elevação de taxas com vista a angariar a mesma receita, o que nem sempre é bem aceite.

Mas há um argumento do maior peso contra o imposto no produtor: é que actualmente os produtores já estão registados, cobram e entregam imposto de transacções ao Estado. E verifica-se que, enquanto nos grossistas se trata de verificar a entrada de X produtos e saída de outros tantos da mesma espécie, no produtor há que averiguar a relação entre matérias -prima consumidas e produtos fabricados. As possibilidades do fraude são muito mais elevadas, sejam quais forem os controlos contabilísticos, pois é quase impossível conhecer qual o valor acrescentado em cada ramo de indústria e em cada empresa.

b) No grossista

Este foi o tipo do imposto adoptado em Portugal em 1966, embora tenha sofrido já algumas alterações de relevo.

O imposto único no grossista tem a vantagem de conseguir a mesma receita com taxas mais baixas do que no produtor. Além disso, permito ate certo ponto, orientar já as consumos, isentando já como finais. os produtos de maior consumo e tributando fortemente consumos de luxo, atenuando a regressividade do imposto. Também se consegue um efeito notável de anestesia fiscal, pois o consumidor desconhece o valor do imposto incluído no preço que o retalhista lhe pode.

Como, inconvenientes genéricos, tem o montante elevado das taxas para conseguir uma receita apreciável, com a consequente evasão derivada da pressão fiscal (19) (20)

Com este tipo do imposto, não é fácil isentar as bens do equipamento, como aliás acontece com todos os impostos monofásicos.

Também é difícil evitar a efeito do imposto sobre imposto, porque a retalhista é tentado a fazer incidir a sua margem do lucro sobre o custo total, incluindo o imposto, apesar de a lei lho proibir.

c) No retalhista

O imposto monofásico no retalhista tem a grande vantagem de proporcionar receitas elevadas com taxas baixas e de ser perfeitamente neutro economicamente. É evidentemente o imposto ideal para tributar os consumos, porque permite diferenciá-los, motivando a compra ou a sua abstenção.

É este tipo de imposto lançado, parece que com êxito, pelas finanças estaduais municipais de muitos Estados e Cidades dos Estados Unidos da América do Norte; tenhamos aqui em conta, porém, a elevada moralidade fiscal existente neste pais.

Este tipo de imposto tem inconvenientes que o desaconselham em países menos avançados: o elevado número de contribuintes que ficariam a cobrar e entregar o imposto ao Estado e as estruturas administrativas que teriam de lhes ser exigidas; resulta directamente o grande número de fiscalizações a efectuar. Não existe qualquer anestesia fiscal: a venda ao consumidor refere o imposto pago: daí resulta a resistência ao fisco. São grandes as tentações e as facilidades de fraude; e, sendo a imposto monofásico, a falta da sua cobrança equivale à redução do imposto a zero.

III— IMPOSTO SOBRE 0 VALOR ACRESCENTADO (IVA)

O imposto sobre o valor acrescentado equivale a um imposto único, dividido em pagamentos fraccionados em todos os estádios do ciclo económico.

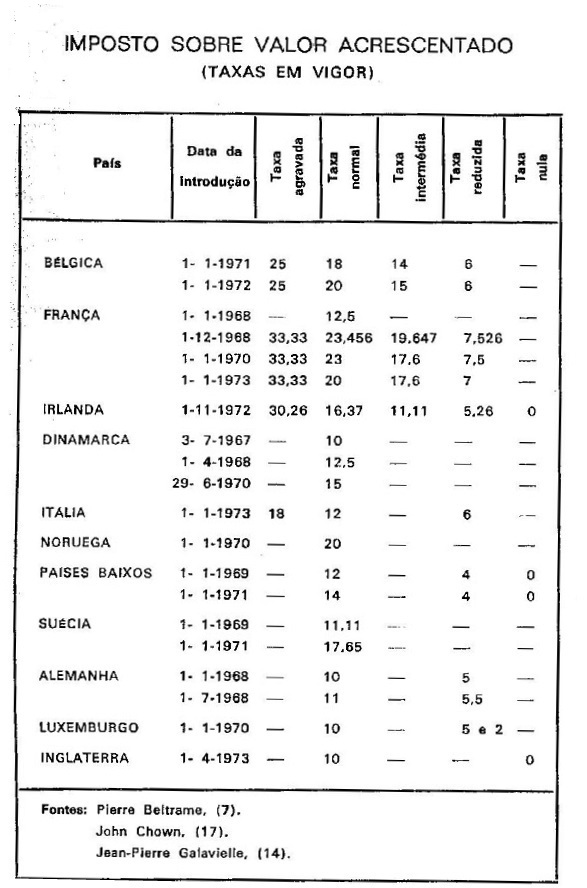

Foi este imposto recomendado pare todos as países do Mercado Comum, nas Directivas de 11 de Abril de 1967 (21) e adoptado pela Inglaterra em 1 de Abril de 1973, mesmo antes da sua entrada para o Mercado Comum; é ainda lançado na Áustria, Suécia e Noruega (anexo II).

Todos estes países utilizam o método de dedução “imposto do imposto”, isto é, a dedução ao imposto cobrado do imposto pago nas suas aquisições em igual período de tempo ou no período anterior (França). As taxas do imposto adoptadas variam muito de país para país tanto em número, como no seu montante (anexo II) todas incidem sobre o valor liquido da transacção, excluído o imposto, à excepção do imposto sueco (MOMS), em que a taxa do 15% equivale a do 17,65 % sobre o valor da mercadoria liquido do imposto (22)

O IVA pretende ser um imposto geral sobre os consumos e portanto, economicamente neutro. Porém, imperativos de ordem social levam os Governos a decretarem isenções objectivas (produtos) mediante uma isenção ou uma taxa nula (0) e imperativos de ordem prática levam a conceder também isenções subjectivas.

A taxa nula é mais vantajosa do que a isenção (alguns países como a Suécia, chamam isenção ilimitada a primeira, e isenção limitada a segunda). De facto, na primeira, o contribuinte pode deduzir ao imposto cobrado, todo o imposto pago, mesmo o respeitante aos produtos que mais tarde forem vendidos ou incorporados noutros que não pagaram imposto; relativamente aos bens isentos haverá que deduzir proporcionalmente o imposto que lhes corresponde nas compras (pro-rata).

O grande inconveniente do IVA é o grande número de contribuintes que abrange: teoricamente, abrange todos os comerciantes, prestadores de serviços e agricultores, Por isso, e com prejuízo da neutralidade do imposto, os Governos têm concedido isenções subjectivas a pequenos comerciantes e a determinadas categorias de serviços ao mesmo tempo que, geralmente, desoneram os agricultores do imposto (23).

Devido à falta de estruturas administrativas dos pequenos comerciantes, ficam pois isentos de todas as obrigações do IVA os que não ultrapassam determinado montante de vendas ou prestações de serviços: 1 200 FF. do imposto em Franca (24), cinco milhões de liras em Itália (25), a 5 000 libras em Inglaterra (26) e 10 000 coroas na Suécia (27); podem porém optar pela sujeição ao imposto, no que podem ter interesse (28). Sistemas especiais, variáveis de país para país, facilitam as obrigações das pequenas empresas, tributadas geralmente “a forfait” isto : por avença (29).

Na venda a retalho, não se exige geralmente a passagem de uma factura por cada venda; normas especiais permitem a liquidação do imposto sobre o apuro total de vendas a dinheiro quando vigoram diversas taxas, tendo em atenção que a taxa do imposto incide então sobre o valor que inclui o imposto (10% ,toma-se então 9,09%).

Contrariamente ao que vulgarmente se julga, não são geralmente exigidos livros especiais para registos respeitantes ao [VA; apenas se exige que a contabilidade seja adaptada ao controlo do imposto (30); em rigor, apenas será necessária uma coluna suplementar para a imposto nos diários de compras e de vendas. (31)

O IVA permite a arrecadação de um grande volume de receitas, sem grande resistência dos contribuintes e sem grandes possibilidades de fraude (32).

O IVA será tanto mais simples, quanto em menor número forem as taxas e as isenções do imposto. Diz John Chown que o lançamento do imposto a taxas múltiplas acresce em 50% o custo da administração do imposto; também com vista a simplificação, deverá procurar-se que cada empresa apenas comercialize bens sujeitos ou bens isentos, sem o qual haverá que proceder a rateio no imposto a deduzir.

Com a IVA isentam-se automaticamente os bens de equipamento adquiridos pelas empresas, uma vez que o imposto pago em relação a eles é totalmente deduzido. Também o imposto relativo a bens exportados é totalmente reembolsado.

Em face do exposto, facilmente se conclui que o 1VA não é um imposto intervencionista, nem é apto a orientar os consumos. No entanto, nada impede que sejam cobrados impostos especiais sobre o consumo, em qualquer dos estádios. Assim, em Inglaterra, pagam impostos de consumo (excise taxes) juntamente com a VAT (value added tax), o álcool, os automóveis, bebidas alcoólicas; enquanto outros produtos são isentos ou sujeitos a taxa nula mas pagam imposto de consumo como óleos, petróleos, gasolinas e jogos de azar.

O IMPOSTO DE TRANSACÇÕES EM PORTUGAL

O imposto de transacções foi adoptado, como já em Portugal em 1966, incidindo apenas no estádio do grossista ou do produtor que vende directamente a retalhistas, com pequenas excepções, como:

a) é pago no produtor o imposto relativo a electrodomésticos (Dec.-Lei n.° 480/76, de 18-6-1976) e a cerveja;

b) é pago no retalhista o imposto relativo a antiguidades e flores.

Desde a sua entrada em vigor, têm sofrido constantes alterações as taxas e a lista de aplicação do imposto, como se verifica pelos respectivos diplomas legais:

1) Código - Dec.-Lei n.° 47 066, de 1-7-66 (7 e 20%);

2) Dec-Lei n.° 653/70, de 23-12-70 (7, 12 e 20%);

3) Dec.-Lei n.° 375/74, de 20-8-74 (7, 15 e 25%); :

4) Dec.-Lei n.° 756/74, de 30-12-74 (7, 15, 25, 40 e 60%);

5) Dec.-Lei n.° 95/76, de 30-1-76 (10, 20, 30, 40, 50 e 80%);

6) Dec.-Lei n.° 480/76, de 18-6-76 (idem);

7) Dec.-L,ei n. 75-G/77, de 28-12-77 (12, 24, 36, 60, 72; e 96 %) (34)

Na sua concepção, o imposto é bastante perfeito, pois reúne (ou pretende reunir) as características de imposto geral sobre as transacções a de imposto intervencionista; ao mesmo tempo que abrange a generalidade dos produtos isenta os artigos de consumo corrente (lista I), os bens de equipamento (verba 23 da lista I) e tributa mais pesadamente os artigos de luxo (listas II, II e IV).

Para evitar a tributação dupla, os produtos transitam entre produtores e grossistas registados com suspensão , do imposto, mediante prévia declaração de responsabilidade (art.° 64.° a 659 do Código).

Evita-se a sujeição as obrigações do imposto dos pequenos produtores, dispensando do registo as contribuintes do grupo C da Contribuição Industrial; tal pode trazer distorções à concorrência, sobretudo em determinadas actividades (35).

Para o controlo do imposto, impuseram-se pesadas obrigações aos contribuintes: livros de entrada e saída de mercadorias (art.º 759) e ainda o controlo da produção aos produtores (art.º 76.°) (36); obrigou-se ao inventário permanente (n.º 4 do art.º 75°), de que, porém, estão dispensadas quase todas as firmas nos termos do art.º 14.º do Dec. Lei n.º 237/70, de 25 de Maio.

A isenção dos bens de equipamento exige uma declaração prévia do adquirente (declaração mod. 13) remetida ao fornecedor, que posteriormente é fiscalizada pela Administração Fiscal. Este sistema tem-se revelado muito pesado e propício à fraude ou simplesmente à evasão fiscal, ao mesmo tempo que dá pouca segurança e certeza jurídica aos contribuintes.

A maior fraqueza do imposto de transacções é que se não for liquidado, os bens ficam sem tributação. Ora o produtor ou grossista registado vende bens isentos em si, bens isentos por ter recebido declaração de responsabilidade dos adquirentes, bens sujeitos à taxa geral, bens sujeitos as taxas mais elevadas, e, não havendo inventário permanente, nada impede de dizer que vendeu uns, quando entregou outros.

Por outro lado, a necessidade obrigou a legislador a considerar transacções a auto-consumo e a transferência das secções de grosso para o retalho, dentro da mesma firma (alíneas d) e e) do art.° 1.°), obrigando à elaboração de documento (art.° 68.°), que apenas serve para o imposto. Será muito fácil a fraude numa parte relativa do montante do vendas, tanto mais que, sem inventário permanente, o controlo será feito pelo valor acrescentado normal na firma, que, porém, ainda pode alegar estar a vender com prejuízo ou com margem inferior à atribuída.

Sendo pois um imposto bastante perfeito teoricamente, o imposto de transacções falha rotundamente onde não houver uma moralidade fiscal elevada, como o nosso país, onde roubar a Estado ainda não é roubar.

A fiscalização do imposto encontra sérias dificuldades, devido ao sistema acima enunciado, e ainda:

a) à mudança constante dos taxas que toma difícil a controlo da escrituração ;

b) a que nada parece obrigar à elaboração de inventários físicos de existências discriminadas par bens sujeitos e isentos, o que impossibilita completamente o controlo das mercadorias adquiridas e vendidas;

c) ao facto do que a elevação das taxas exerce forte pressão no sentido da fraude fiscal, conforme se disse acima (37).

7. 0 IMPOSTO DE TRANSACÇÕES E A EVENTUAL ADOPÇÃO DE UM 1MPOSTO SOBRE O VALOR ACRESCENTADO

Tendo o Governo de conseguir impostos com grande volume de receitas a com o menor encargo possível, com o mínimo de possibilidades de fraude e o máximo de anestesia fiscal, parece evidente a necessidade de reforma do actual imposto de transacções.

Ora lançar um imposto cumulativo seria um retrocesso; por isso, a única hipótese plausível é a introdução do 1VA. Objectar-se-á que não se verifica o fenómeno da anestesia fiscal no IVA, uma vez que ele é lançado mesmo no retalhista, mas hoje, onze anos depois da vigência do Código do Imposto de Transacções, a contribuinte está informado do montante do imposto que paga.

Diz-se normalmente que o IVA exige uma contabilidade complicada e difícil (38), o que já vimos não corresponder à realidade, sobretudo tendo em conta as exigências que fez o nosso Código do Imposto de Transaccções (39).

Como disse Jacques Chirac, citado por Jean Cosson (40) « une fiscalité, c’est comme un costume: elle doit être coupée sur mesure…”. por isso, o imposto sobre as transacções deverá adaptar-se as características do povo português.

Ora, sendo a moralidade fiscal muito baixa, lançar um imposto intervencionista sobre os consumos (41), será contraproducente, se sobrevier a fraude para distorcer as seus efeitos. Neste campo, parece-nos haver outro equivoco: o de que a fiscalização seria muito mais difícil no IVA (42), do que no actual imposto de transacçôes. Para contrapor a tal argumento, temos as dificuldades encontradas pela nossa fiscalização e a experiência em contrário noutros países (43).

A experiência do outros países poderá ajudar a encontrar soluções para a inclusão das pequenas empresas a dos agricultores na mecânica do um IVA (44). A determinação da liquidação ‘a forfait (ou por avença) das pequenas empresas poderia ser ligada a distribuição por grupos da Contribuição Industrial, segundo o montante do vendas ou serviços prestados e, deste modo, supomos que poderia encontrar-se um número do contribuintes sujeitos a todas as obrigações, pouco superior ao dos actualmente registados nos termos do Código do Imposto de Transacções.

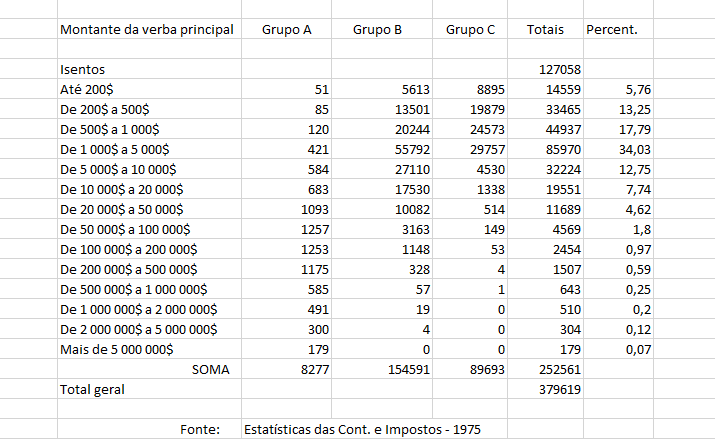

Poderemos ter uma ideia da dimensão dos comerciantes e industriais existentes em Portugal, através da sua distribuição pelas colectas (verba principal) da Contribuição Industrial:

|

Se se introduzissem regimes especiais para as empresas que vendem menos de 1 000 contos, estamos convencidos que não ficarão sujeitos a todas as obrigações, mais de 60 000 contribuintes.

A adopção dos elementos de escrita necessários ao IVA será ainda facilitada pelo hábito de escrituração dos livros referidos no art.° 133.° do Código da Contribuição Industrial, por parte dos contribuintes do grupo B.

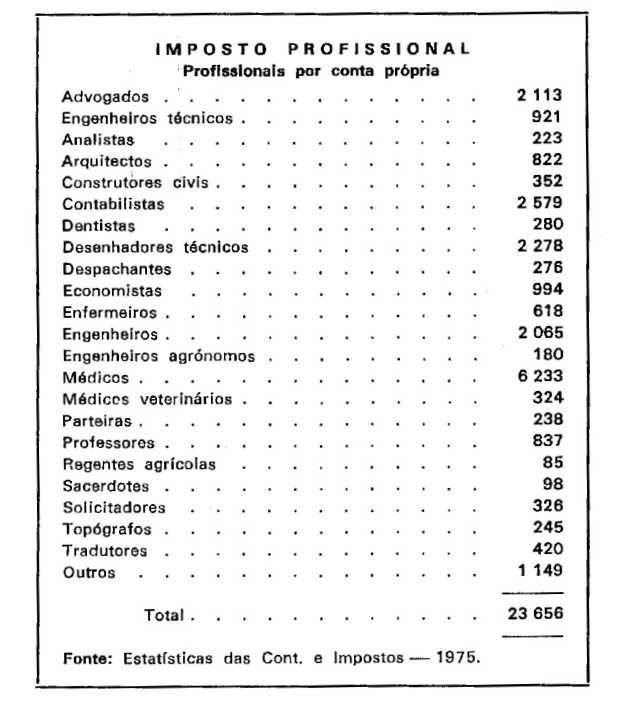

Quanto às pessoas que prestam serviços (profissionais por conta. própria), a sua inclusão num sistema de imposto sobre o valor acrescentado, dependerá mais de factores políticos do que administrativos; mas o seu número é relativamente pequeno:

|

A grande vantagem de um IVA sobre o actual imposto de transacções é que naquele o adquirente tem interesse na passagem da factura e no pagamento do imposto, para assim obter um crédito de imposto sobre o Estado. No actual sistema há todo o interesse (do fornecedor e do adquirente) na venda sem documento.

Anexo I

|

|

Anexo II

|

Anexo III

|

(*) Nas observações, as obras citadas são referidas pelo número de ordem da lista inserida a final, indicado entre parêntesis.

NOTAS

(1 ) Este pequeno trabalho sobre a tributação dos consumos, embora elaborado no âmbito do estudo do Direito Fiscal. é predominantemente orientado por um conceito amplo do Ciência Fiscal, entendendo esta como “a fusão do todos os conhecimentos teóricos susceptíveis do interessar a administração dos impostos” . De facto, o estudo das formas do tributação não se compadece hoje com a mera interpretação do direito constituído, ate porque o simples encarar das realidades pode fazer saltar à vista as divergências entre o que o legislador pretendia e o que conseguiu; será interessante ver então onde falhou o saber teórico que a prática condenou.

(2) Preferimos considerar o imposto sobre a venda de automóveis um imposto alfandegário por ser cobrado antes de os veículos entrarem no espaço fiscal nacional e deverem forçosamente ser reduzidos, se se der um desarmamento aduaneiro.

(3) PIERRE BELTRAME, (7), pág. 118.

(4) Que, no entanto, deveria ser o fim primordialmente visado com o lançamento do qualquer imposto, feito do harmonia com as velhos princípios do Adam Smith: justice, certeza, comodidade e economia. A experiência diz-nos que há muitos limites pare o poder de intervenção do imposto: tributar casas devolutas para promover o arrendamento pare habitação, tributar terrenos vagos para promover a construção, tributar lojas do luxo com um imposto que lhes permita liberdade nas margens do lucro parece-nos terem sido outras tantas experiências inconcludentes.

(5) A. D. GIANNINI, (5), págs. 481-488.

(6) Não mencionaremos o imposto do luxo, polo que representa de experiência falhada.

(7) Dr. MANUEL LOPES PORTO, (1), págs. 37-68.

(8) 0 retalhista que tenha em stock mercadorias que passaram a pagar menos imposto (cobrado pelo grossista), não conseguirá normalmente manter o mesmo preço do venda.

(9) “An excise or any other of indirect tax is a definitive concept; it applies to taxes collected no directly but indirectly through an increase of the price at the goods, which is not the case as regards the turnover tax in the USSR. That is why the assertions of bourgeois economists distort the essence of this payment.

The Soviet turnover tax is not an element of the price, it does not increase its size”, in SOVIET FINANCE (6), pág. 122.

(10) conforme PIERRE BELTRAME, (7), pág. 124.

(11) JOHN CHOWN, (17), pág. 66.

(12) Conforme, nesse sentido, PIERRE BELTRAME, (7), págs. ‘139. “Os problemas do neutralidade económica a comercial parecem-nos secundários em economias em que a parte do PIB comercializado se mantém ainda fraca.

(13) De agora em diante utilizaremos as iniciais IVA para designar o imposto sobre a valor acrescentado, a exemplo do que é já corrente escrever-se em Portugal.

(14) Dr. MANUEL LOPES PORTO, (1), pág 200.

(15) FRANCESCO FORTE, (11), págs. 432. 433.

(16) Dr. MANUEL LOPES PORTO, (1), pãg. 224.

(17) JOHN CHOWN, (17), pág. 128: “It also appears that in Italy it is really true that rebates given to exporters over-compensated for the cascade taxes imposed at earlier stages. There was a real, rather than just an apparent, element of export subsidy in the Italian system. With the Introduction of VAT this would disappear and hence exporters have been unenthusiastic about the changes”.

(18) Pessoalmente, continuamos a pensar que se deveria ter tentado aumentar a taxa do selo de recibo, em face de todas as razões expostas e ainda porque existem já hábitos de liquidação e sistema fiscalizador.

(19) JEAN COSSON, (8), págs. 186: « Il existe, en effet, des « lois » de la fiscalité dégagées par l’expérience et contre lesquelles les hommes no peuvent non. La principale do ces lois énonce que l’impôt se détruit lui même. La fonction taux-rendement est représentée par une courbe qui passe par un maximum pour un taux optimum do l’impôt et décroit. Au-delà de ce point, le produit de l’impôt tend rapidement vers zéro, ce qui traduit non seulement Ia fraude, mais même Ia diminution des actes générateurs do l’impôt »

(20) Não será arriscado afirmar que a receita do imposto do transacções tem aumentado menos que proporcionalmente à elevação das taxas e ao volume dos consumos (anexo III).

(21) In Ciência e Técnica Fiscal, n.9 147, Marco do 1971, pág. 117.

(22) Conforme AN INTRODUCTION TO SWEDISH VAT (15) THE TAX SYSTEM IN SWEDEN (16).

(23) Conforme GEORGE E. LENT e outros (13), pág. 218.

(24) JEAN-PIERRE CALAVIELLE, (14), pág. 24.

(25) A. D. GIANNINI, (5), pág. 603.

(26) JOHN CHOWN, (17), pág. 21.

(27) IN INTRODUCTION TO SWEDISH VAT, (15), pág. 33.

(28) PIERRE BELTRAME, (7), pág. 127, note 75: “O IVA é o único imposto em que o contribuinte pode encontrar um interesse financeiro a ser sujeito a (Conf. COZIAN, Les dessous de la T.V.A., A. Cohn, 1971).

(29) JEAN COSSON, (3), p6g. 140, refere que de 1.000.000 do comerciantes em Franca (1969), 881 000 são tributados a fortait.

(30) Em Itália, porém, exige-se a registo do “compras”, “vendas com factura” e “Vendas a dinheiro”; conforme A. D. GIANNINI, (5), pág. 602, ss.

(31) JOHN CHOWN, (17), pág. 30.

(32) Os casos referido par JEAN CO5SON em (8), são as excepções que confirmam a regra.

(33) (17), pág. 52.

(34) Após a elaboração desta trabalho, foram as lista do novo alteradas polo Decreto-Lei n.º 427-A/77, do 14 do Outubro.

(35) O confeiteiro utiliza produtos isentos (farinha, ovos e açúcar) para fabricar um produto (doces) sujeito a taxa de 24 %; se tiver a concorrência de colegas do grupo C, não conseguirá repercutir a imposto.

(36) Trata-se do uma ficção legal: entre centenas, apenas encontrámos uma firma que efectuava correctamente o controlo da produção.

(37) Ver nota (19).

(38) Assim, Prof. Dr. TEIXEIRA RIBEIRO, (4), pág. 470); Dr. MANUEL LOPES PORTO, (1), págs. 332, 333; Dr.ª MARIA TERESA GRAÇA DE LEMOS, (12), págs. 26.

(39). Neste sentido, Prof. Antonio Stafia, (18), “Ristruturazioni contabili derivanti delI’applicazione dell’IVA, n.t 5, pag. 88: “Mi pare di poter concludere, condividendo quanto ebbe a scrivere il Prof. Berliri in un suo studio, che le cosiddette complicazioni contabili dell’IVA rappresentano in gran parte un mito, tenuto soprattutto conto che ho rivolto le mie considerazioni alle aziende di medie e grandi dimensioni, aziende già abituate ad impostazioni contabili spesso altamente sofisticate”.

(40) in (6), pág. 188.

(41) Conforme Dr. ARMANDO EDUARDO ALVES, (3), :.pag 835.

(42) Relatório que precede o Código do Imposto do Transacções, n.º 4, III parágrafo.

(43) Citado em GEORGE E. LENT e outros (13), pag. 244, nota 63: “Segundo Shoup, “os funcionários fiscais mais qualificados do Ministério das Finanças da Dinamarca são categóricos na sua afirmação do que a administração do actual imposto sobre o valor acrescentado é muito mais simples do que a do imposto sobre a venda por grosso, do mesmo modo que representantes, tanto do empresas agrícolas come não agrícolas declaram ser o cumprimento do imposto sobre o valor acrescentado muito mais simplificado. Shoup, “Experience with the value-added tax in Denmark”, págs. 247.

(44) Conforme GEORGE E. LENT e outros (13), págs. 212..

BIBLIOGRAFIA

1 — Dr. MANUEL LOPES PORTO — O imposto do transacções —tipo a adoptar. Coimbra, 1970.

2 — Dr. PAULO DA PITTA E CUNHA — Os impostos sobre as transacções, in Boletim da D.G. Contribuições e Impostos, n. 25, 26, 36, 43, 44 e 45.

3 — Dr. ARMANDO EDUARDO ALVES — Notas sobre o imposto

de transacções in Boletim da D.G.C.I., n. 58 e 59, do Outubro e Novembro do 1963.

4— Prof. Dr. TEIXEIRA RIBEIRO — Finanças. Lições de 1973/ /1974.

5—A. D. GIANNINI — lnstituzioni di diritto tributarlo. Dott.A. Giuffrè Editore, Milano, 1974.

6 — SOVIET FINANCE — Principles — Operation. Edições do Progresso. Moscovo, 1975

7 — PIERRE BELTRAME — Os sistemas fiscais. Liv. Almedina. Coimbra. 1976.

8 - JEAN COSSON — Les industriels de la fraude fiscale — Editions du Seuil — Paris. 1971.

9 - MAURICE DENUZIERE — Enquête sur la fraude fiscale — fl. E. Lattés. Paris. 1973.

10 - Dr. FERNANDO PINTO LOUREIRO — A ciência fiscal — Nova estrutura do saber teórico sobre os impostos. in Boletim da D.G.C.I. n.º 6, de Junho de 1959, págs. 781.

11 - FRANCESCO FORTE — Em que estádio do ciclo económico deve ser cobrado o imposto sobre as transacções?, in Boletim da D.G.C.I. n.2 39, do Marco do 1962, pags. 431.

12 - MARIA TERESA GRAÇA DE LEMOS—A eventual introdução dum sistema do imposto sobre valor acrescentado em Portugal, in Ciência e Técnica Fiscal n.º 156, de Dezembro do 1971.

13—GEORGE E LENT MILKA CASANEGRA e MICHELE GUERARD — O imposto sobre o valor acrescentado nos países em vias do desenvolvimento, in Ciência e Técnica Fiscal, n.º 202-204, de Outubro-Dezembro 1975 e 205-207, de Janeiro- Marco 1976

14—JEAN PIERRE GALAVIELLE—La T. V. A.—Impôt moderne—Dossiers Thémis—PUF—Paris. 1972.

15—AN INTRODUCTION TO SWEDISH VALUE ADDED TAX —MOMS 1975—Siksskattoverket. Julho. 1975.

16 —THE TAX SYSTEM IN SWEDEN — Skandinaviska Enskilda Banken — Fevereiro 1972.

17—JOHN CHOWN—VAT explained—the business man’s and manager’s guide to value added tax — Kogan Page (Associates). Londres. 1973.

18—A. BERLIRI—L. CECAMORE—O. CESAREO—M. SICA —A. STAFFA—Aspetti giuridici ed economici dell’IVA Dott. A. Giuffrè Editors. Milano. 1973.

19 — BERLIRI — Caratteristiche deIl’IVA italiana, in Diritto e Pratica Tributaria, Maggio-Giugno 1972. vol. XLIII, n. 3. pags. 409.

20—A. FANTOZZI — Pressuposto e soggetti passivi dell’imposta sul valore aggiunto, in Diritto e Pratica Tributaria, Sett. -Ottob 1972. vol. XLII. n.º 5. págs. 725.

21 — DAVIES A. G.—The Value—Added Tax in the United Kingdom — in Diritto e Pratica Tributaria, Sett.-Ott. 1972, vol. XLIII, n.° 5, págs. 737.